Cu totii cunoastem accidentul produs la Clubul Colectiv si incendiul care a curmat atatea vieti. Datorita arsurilor grave medicii au avut de rezolvat o dilema. Sa pastreze pacientii in spital, caz in care puteau fi dati in judecata de catre apartinatori ca nu au vrut sa ii trimita in strainatate, sau sa ii trimita la un spital in afara tarii cu riscul ca acestia sa decedeze pe drum, situatie in care iar, ar fi putut fi dati in judecata. Malpraxisul acopera printre altele si erori medicale din decizii luate la limita.

Mai jos am un articol din 2013 care explica putin cum actioneaza malpraxisul.

Malpraxisul medical se afla in aceasta perioada in atentia autoritatilor, cu prilejul punerii in dezbatere, de catre Ministerul Sanatatii, a proiectelor de acte normative, printre care si legea raspunderii civile a personalului medical. Noile prevederi urmaresc sa aduca o serie de modificari in ceea ce priveste acest tip de asigurari. Insa, in momentul de fata, cum se acorda despagubirile in cazurile de malpraxis medical?

In mod concret, stabilirea si acordarea despagubirilor in cazurile de malpraxis medical se poate realiza prin doua modalitati: pe cale amiabila si pe cale judecatoreasca.

In ceea ce priveste acordarea despagubirilor pe baza intelegerii dintre asigurator si tertul pagubit, Comisia de monitorizare si competenta profesionala pentru cazurile de malpraxis este cea care stabileste caracterul cert al prejudiciului produs.

La sesizarea facuta de catre pacient sau de catre succesorii acestuia, Comisia va stabili prin decizie daca in cauza a fost sau nu o situatie de malpraxis. In cazul in care asiguratorul sau pacientul nu este de acord cu decizia comisiei, o poate contesta la instanta de judecata competenta, in termen de 15 zile de la comunicarea acesteia.

Cu toate acestea, promovarea unei actiuni la instanta de judecata, pentru acoperirea prejudiciilor, nu este conditionata de solutionarea acestora pe cale amiabila.

Daca nu a fost despagubit, pacientul poate promova o actiune directa impotriva asiguratorului la judecatoria in a carei circumscriptie teritoriala a avut loc actul de malpraxis reclamat. In acest caz, instanta de judecata va fi cea care va stabili cuantumul despagubirilor pe care le va plati asiguratorul.

Ulterior, asiguratorul are dreptul la recuperarea contravalorii despagubirilor platite de la persoana responsabila de producerea prejudiciului, daca vatamarea sau decesul este:

a) o urmare a incalcarii intentionate a standardelor de asistenta medicala;

b) se datoreaza unor vicii ascunse ale echipamentului sau ale instrumentarului medical, sau a unor efecte secundare necunoscute ale medicamentelor administrate;

c) se datoreaza atat persoanei responsabile, cat si unor deficiente administrative de care se face vinovata unitatea medicala;

d) asistenta medicala a partii vatamate sau a decedatului s-a facut fara consimtamantul acestuia.

Articolul "Cum poate fi angajata raspunderea civila a asiguratorului in cazurile de malpraxis medical" poate fi citit integral in noul numar al Revistei PRIMM - Asigurari&Pensii, in cadrul rubricii Lex oferite de Daniel Florea & Asociatii.

Sursa 1asig

sâmbătă, 31 august 2013

marți, 27 august 2013

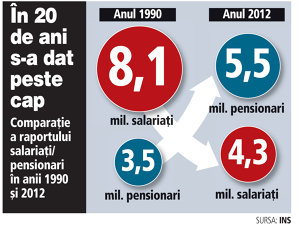

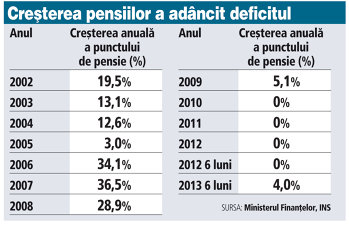

Cât timp mai poate rezista România cu această anomalie economică: mai mulţi pensionari decât salariaţi

Dezindustrializarea şi pierderea locurilor de muncă din ultimii 20 de ani au provocat anomalia unei economii şi a unei societăţi în care numărul pensionarilor este mai mare decât cel al salariaţilor şi care nu poate funcţiona altfel decât pe deficit.

El a adăugat că numărul de pensionari a crescut foarte mult şi ca urmare a unor măsuri politice greşite luate după 1990, pentru că, în loc ca marile întreprinderi de stat să se restructureze prin disponibilizări, partidele politice au preferat alternativa pensionărilor anticipate pentru a evita mişcările sociale şi pierderea de voturi.

El a adăugat că numărul de pensionari a crescut foarte mult şi ca urmare a unor măsuri politice greşite luate după 1990, pentru că, în loc ca marile întreprinderi de stat să se restructureze prin disponibilizări, partidele politice au preferat alternativa pensionărilor anticipate pentru a evita mişcările sociale şi pierderea de voturi.

Mediul privat plăteşte impozite, statul plăteşte campanii electorale

„Trebuie o nouă viziune de guvernare, pe termen lung, un plan de care să se ţină toţi preşedinţii şi toate guvernele, indiferent din ce partide fac parte. Iar încurajarea creării de locuri de muncă, proces care cere mult timp, să înceapă prin reducerea fiscalităţii pe forţa de muncă, prin sprijinirea marketingului internaţional al companiilor româneşti de export, prin reorientarea comerţului exterior spre state care nu sunt membre ale UE şi prin schimbarea atitudinii faţă de serviciile vitale ale unei societăţi: învăţământ şi sănătate“, a completat Coşea. De asemenea, o creştere a productivităţii muncii poate conduce la un sistem funcţional în care să existe mai puţini salariaţi, însă câtă vreme majoritatea joburilor din economie nu creează bunuri şi servicii care să aducă valoare adăugată mare, acest lucru nu este posibil.

„Trebuie o nouă viziune de guvernare, pe termen lung, un plan de care să se ţină toţi preşedinţii şi toate guvernele, indiferent din ce partide fac parte. Iar încurajarea creării de locuri de muncă, proces care cere mult timp, să înceapă prin reducerea fiscalităţii pe forţa de muncă, prin sprijinirea marketingului internaţional al companiilor româneşti de export, prin reorientarea comerţului exterior spre state care nu sunt membre ale UE şi prin schimbarea atitudinii faţă de serviciile vitale ale unei societăţi: învăţământ şi sănătate“, a completat Coşea. De asemenea, o creştere a productivităţii muncii poate conduce la un sistem funcţional în care să existe mai puţini salariaţi, însă câtă vreme majoritatea joburilor din economie nu creează bunuri şi servicii care să aducă valoare adăugată mare, acest lucru nu este posibil.

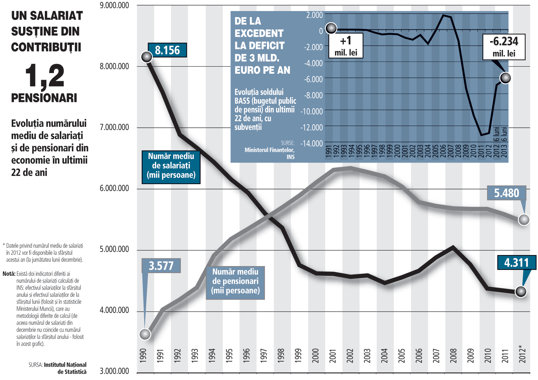

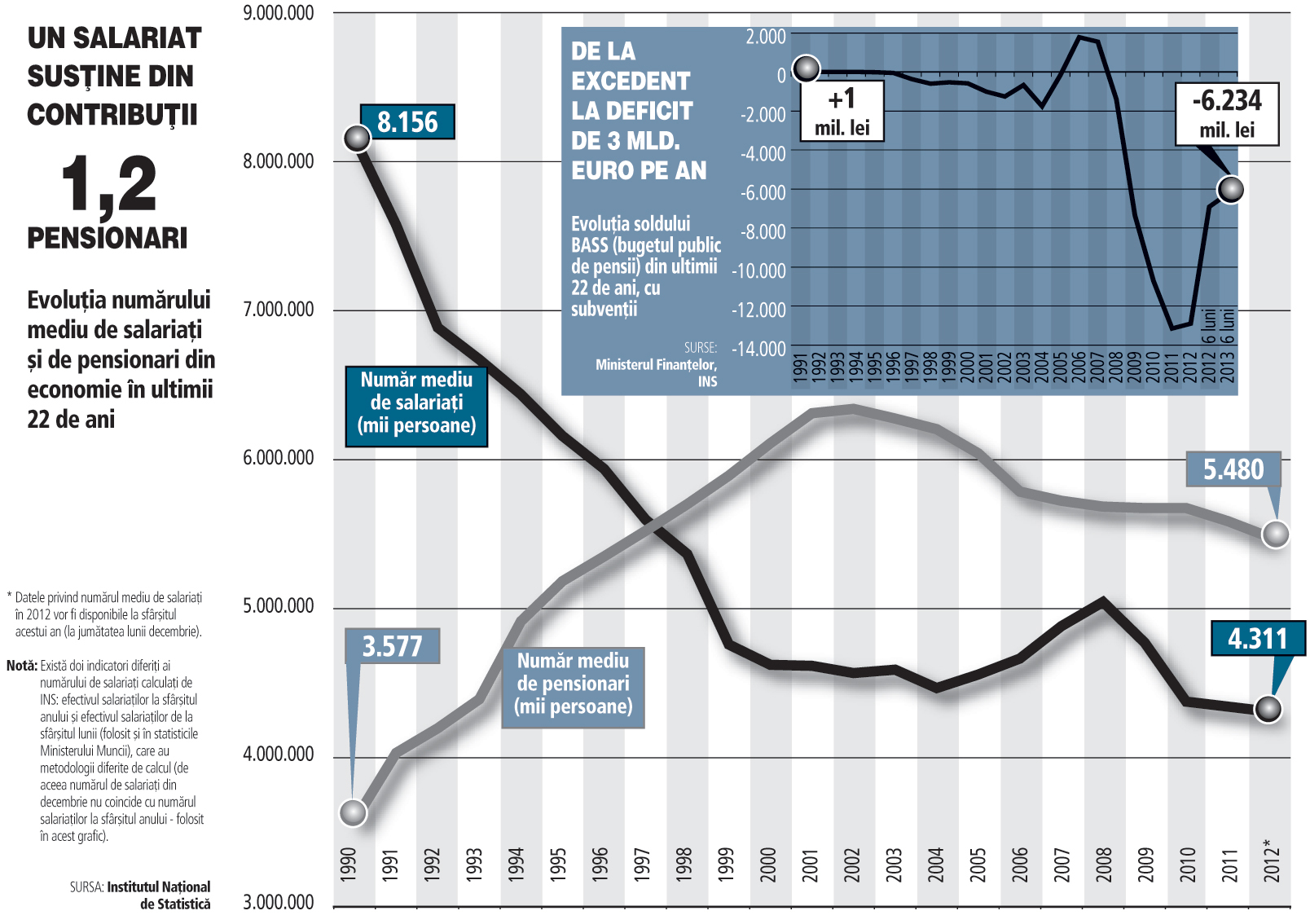

Statisticile privind structura actuală a populaţiei României ilustrează cea mai vulnerabilă fracţie a economiei româneşti: numărul de salariaţi / numărul de pensionari. De 15 ani, numărul salariaţilor, plătitorii de taxe care alimentează şi bugetul fondului public de pensii, este mai mic decât numărul de pensionari.

În 1990 erau 8,1 milioane de salariaţi şi 3,5 milioane de pensionari. Situaţia s-a schimbat dramatic în 2012, când 4,3 milioane de angajaţi plăteau contribuţii pentru 5,3 milioane de pensionari. Analiştii economici susţin că aceasta este cea mai gravă anomalie a economiei şi a societăţii româneşti.

„În ritmul actual, cred că în mai puţin de zece ani, în România nu se vor mai putea plăti pensiile şi va trebui să se împrumute. Am decăzut din punct de vedere economic atât de mult, încât nu trebuie să ne aşteptăm la vreun miracol, cu cât trece timpul, cu atât va fi mai costisitor“, este de părere profesorul universitar Mircea Coşea, care a fost membru al partidelor politice PDSR (până în 1997) şi apoi al PNL (până în 2007).

El a adăugat că numărul de pensionari a crescut foarte mult şi ca urmare a unor măsuri politice greşite luate după 1990, pentru că, în loc ca marile întreprinderi de stat să se restructureze prin disponibilizări, partidele politice au preferat alternativa pensionărilor anticipate pentru a evita mişcările sociale şi pierderea de voturi.

Dezindustrializarea a contribuit la înjumătăţirea numărului de salariaţi din economie în ultimii 23 de ani. Cel mai „vizibil“ exemplu este cel al combinatului siderurgic Arcelor Mittal (fostul Sidex), care avea 27.000 de angajaţi în anul 2000 şi care a rămas cu mai puţin de 8.000 de angajaţi la finele anului trecut, iar majoritatea restructurărilor au fost făcute prin ieşirea la pensie.

Deficitul la fondul de pensii s-a apropiat de 3 miliarde de euro anul trecut, şomajul este în creştere de la începutul anului, iar numărul de salariaţi creşte cu un ritm nesemnificativ, având în vedere că economia mai are de recuperat peste 500.000 – 600.000 de joburi pierdute în criză.

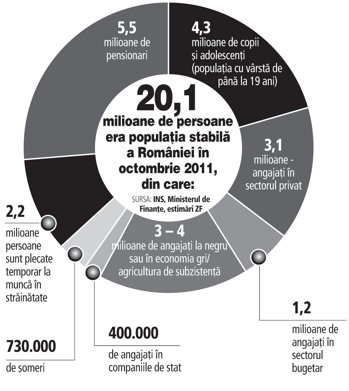

„Este clar că nu e sustenabil acest model, iar aceasta este problema structurală cea mai gravă a economiei româneşti şi a sistemului de protecţie socială. La bugetul general consolidat sunt puţini care contribuie – 4,3 milioane de salariaţi – la o populaţie activă de aproape 10 milioane de persoane. Iar pe zona de ieşiri, din buget se alocă cheltuieli sociale mult mai mari decât îşi permite bugetul de pensii să plătească, din cauză că sunt foarte mulţi pensionari“, a explicat profesorul Marian Preda, decanul Facultăţii de Sociologie din cadrul Universităţii din Bucureşti.

Dacă în 1998, primul an în care numărul de pensionari a fost mai mare decât numărul de salariaţi, situaţia era cât de cât echitabilă (5,3 mil. angajaţi corespundeau unui număr de 5,5 mil. pensionari), între timp situaţia s-a înrăutăţit, în 2012 numărul de pensionari depăşind cu 1,2 milioane de persoane numărul de angajaţi.

„Evident că într-o economie în care raportul pensionari/angajaţi este supraunitar, presiunea pe buget este mult mai ridicată. La noi, acest raport a oscilat în jur de 1,3 de câţiva ani buni, iar efectele se resimt puternic la nivelul bugetului CASS, de exemplu. O asemenea economie funcţionează mereu sub ameninţarea unor creşteri de taxe, de multe ori aplicate ad-hoc, pentru echilibrarea deficitelor diverselor bugete (pensii, sănătate etc.) în cazul în care economia este supusă unor şocuri negative“, explică analistul economic Laurian Lungu, Managing Partner al firmei de consultanţă Macroanalitica şi consultant la Petrom.

Mediul privat plăteşte impozite, statul plăteşte campanii electorale

Incapacitatea de a crea locuri de muncă în economie este cauzată de faptul că nu există o strategie pe termen lung în acest sens, mai spune profesorul Coşea.

„Deşi în România se promovează ideea că economia de piaţă şi democraţia sprijină mediul privat, acest lucru nu este adevărat. Mediul privat este cadrul de bătaie al tuturor taxelor şi impozitelor, în timp ce sectorul public a rămas un mijloc de finanţare a partidelor politice aflate la putere. Campaniile electorale costisitoare au dus Oltchimul şi CFR Marfă în situaţia de astăzi“, a mai spus Coşea. El a adăugat că toate guvernele, indiferent de apartenenţa politică, se tem să ia măsuri de restructurare a sectorului public, pentru că acestea generează mişcări sociale şi pierderi de voturi. De aceea, spune el, s-a promovat o politică a gestionării statului de către clientela politică.

„Trebuie o nouă viziune de guvernare, pe termen lung, un plan de care să se ţină toţi preşedinţii şi toate guvernele, indiferent din ce partide fac parte. Iar încurajarea creării de locuri de muncă, proces care cere mult timp, să înceapă prin reducerea fiscalităţii pe forţa de muncă, prin sprijinirea marketingului internaţional al companiilor româneşti de export, prin reorientarea comerţului exterior spre state care nu sunt membre ale UE şi prin schimbarea atitudinii faţă de serviciile vitale ale unei societăţi: învăţământ şi sănătate“, a completat Coşea. De asemenea, o creştere a productivităţii muncii poate conduce la un sistem funcţional în care să existe mai puţini salariaţi, însă câtă vreme majoritatea joburilor din economie nu creează bunuri şi servicii care să aducă valoare adăugată mare, acest lucru nu este posibil.

Mulţi pensionari ar fi putut munci încă

România se confruntă în prezent cu două evoluţii demografice îngrijorătoare – scăderea numărului de locuitori şi îmbătrânirea acestora. Principalele cauze sunt migraţia externă, determinată la rândul ei de dificultăţile economice ale tranziţiei, şi sporul natural negativ de după 1990, spune Eugen Sinca, analistul-şef al BCR, cea mai mare bancă locală.

„În lipsa unei inversări de trend, este de aşteptat o creştere a presiunii asupra sistemului public de pensii şi de sănătate în jurul anului 2035, când vor ieşi la pensie generaţiile născute în perioada 1967 – 1970, ani cu o evoluţie atipică a numărului de naşteri datorită politicii de partid din acea vreme“, adaugă Sinca.

Într-o cercetare statistică a INS pe 2012, datele arată că peste 1,1 milioane de pensionari din sistemul de asigurări sociale de stat aveau sub 65 de ani, aceştia fiind încadraţi la pensionarii din categoria limită de vârstă (cu stagiu complet/incomplet de cotizare), cu pensie anticipată sau cu pensie anticipată parţial. Tot pensionari sub vârsta de 65 de ani sunt peste 769 de persoane care intră în categoria pensionărilor de invaliditate.

„Încă sunt foarte mulţi pensionari tineri, care ar mai fi putut să muncească. Însă nu este aceasta cea mai mare problemă, pentru că aceştia ar fi ajuns la un moment dat la vârsta de pensionare. În realitate, marea problemă este că sistemul de pensii a fost folosit de guverne ca o supapă pentru lipsa de locuri de muncă din economie“, a mai explicat profesorul Preda.

Creşterea numărului de pensionari este o problemă cu care se confruntă şi alte state europene care au avut regimuri comuniste, însă o problemă majoră la noi este şi cea a ratei de colectare a veniturilor la bugetul general consolidat ca pondere din PIB.

„La noi, rata de colectare a veniturilor la bugetul consolidat este de 30-31% din PIB, în timp ce în alte state este de 45% din PIB, deci statul are foarte puţini bani la dispoziţie. În statele din vest, un raport de 0,6 pensionari la un salariat este deja considerat îngrijorător“, a adăugat profesorul Preda.

Ce soluţii ar putea ameliora situaţia

Analistul-şef al BCR spune că evoluţia raportului dintre numărul de pensionari şi numărul de salariaţi arată necesitatea continuării reformei sistemului privat de pensii, pentru asigurarea unui venit „decent“ la bătrâneţe, şi a implementării unei reforme a sistemului public de sănătate, pentru creşterea calităţii serviciilor oferite.

„Scăderea populaţiei şi îmbătrânirea sa produc trei efecte economice majore – reducerea creşterii economice prin afectarea contribuţiei forţei de muncă, creşterea presiunii asupra bugetului de stat şi afectarea economisirii interne, deci menţinerea dependenţei de capitalul străin. O primă consecinţă ar fi aceea că stimularea creşterii economice se va putea face mai mult prin creşterea productivităţii, mai puţin prin creşterea capitalului şi foarte puţin sau deloc prin creşterea forţei de muncă“, a spus Sinca. El a adăugat că eliminarea zonelor de ineficienţă din energie şi transporturi pe termen scurt şi creşterea cheltuielilor de cercetare-dezvoltare pentru trecerea la o economie high-tech pe termen lung pot contribui la menţinerea unei creşteri economice medii de 3-4% în următoarele decenii.

Profesorul Marian Preda spune că, la numărul actual de pensionari, ar fi trebuit să existe 7 - 8 milioane de salariaţi plătitori de taxe, însă pentru a se crea locuri de muncă trebuie alocaţi bani de la buget pentru investiţii.

„Este un cerc vicios, pentru că dacă se alocă bani pentru acoperirea deficitului la pensii, nu mai sunt bani pentru investiţii şi nu se creează joburi. Singura soluţie viabilă pe termen scurt şi mediu este ca, atâta vreme cât nu mai sunt bani pentru investiţii, să se încerce o absorbţie cât mai mare a fondurilor europene, singura cale de a reporni motorul economiei. O altă soluţie ar putea fi creşterea treptată a vârstei de pensionare, mai ales la femei“, a mai spus el.

Singura soluţie viabilă pe termen scurt şi mediu este ca, atâta vreme cât nu mai sunt bani pentru investiţii, să se încerce o absorbţie cât mai mare a fondurilor europene, singura cale de a reporni motorul economiei. O altă soluţie ar putea fi creşterea treptată a vârstei de pensionare, mai ales la femei“, a mai spus el.

Singura soluţie viabilă pe termen scurt şi mediu este ca, atâta vreme cât nu mai sunt bani pentru investiţii, să se încerce o absorbţie cât mai mare a fondurilor europene, singura cale de a reporni motorul economiei. O altă soluţie ar putea fi creşterea treptată a vârstei de pensionare, mai ales la femei“, a mai spus el.

Soluţiile pentru rezolvarea acestei situaţii trebuie să aibă o viziune pe termen lung, mai ales că proiecţia demografică este nefavorabilă, iar, în cazul în care lucrurile rămân neschimbate, această situaţie se va deteriora peste zece ani.

„Ideea centrală este de a creşte calitatea serviciilor publice. Pe moment, populaţia percepe această calitate ca fiind mult sub nivelul contravalorii taxelor plătite pentru aceste servicii. O schimbare a acestei percepţii va duce la creşterea numărului de angajaţi în economie, fie a celor care revin din afară, fie a celor care pe moment lucrează în economia informală. Desigur, există şi alte soluţii suplimentare cum ar fi privatizarea unor părţi ale unor servicii publice. Sau o imigraţie crescută“, crede analistul economic Laurian Lungu.

O altă soluţie ar putea fi o schimbare a comportamentului de economisire al populaţiei.

„În cazul României, se remarcă preferinţa populaţiei pentru active nelichide de tipul acţiunilor necotate. Acestea deţin 47% din totalul activelor financiare ale românilor, faţă de 16% în Polonia şi 5% în Germania. Procesul de economisire şi investire a populaţiei trebuie orientat spre active a căror valoare este cunoscută în orice moment, pentru creşterea predictibilităţii veniturilor la bătrâneţe“, mai spune Eugen Sinca de la BCR.

Acest articol a apărut în ediţia tipărită a Ziarului Financiar din data de 27.08.2013

Sursa ZF

miercuri, 14 august 2013

Unde se duc, cand se duc, banii marilor fonduri de pensii?

Plasamentele imobiliare sunt in continuare preferatele celor mai mari administratori de fonduri de pensii din lume, dar tot mai multi bani merg catre tot felul de alte tipuri de plasamente considerate “investitii alternative”.

In cautare de randamente si de refugii din calea turbulentelor financiare, la nivel global, fondurile de pensii isi dimuneaza expunerea pe instrumentele financiare clasice si intra tot mai hotarat in zona asa-numitelor investitii alternative: la finele anului 2012 fondurile de pensii din cele mai importante sapte piete de profil din lume, aveau circa 19% din active incredintate spre administrare managerilor specializati in investitii alternative: cu 14 puncte procentuale mai mult decat in urma cu 15 ani. Din cel mai recent studiu realizat de casa de consultanta financiara Tower Watson mai reiese ca, tot la nivel global, cea mai mare parte a activelor fondurilor de pensii este reprezentata de plasamentele in real-estate; un domeniu slab reprezentat in structura activelor fondurilor de pensii din Europa, si practic inexistent in cea a fondurilor de pensii din Romania.

Publicat la inceputul lunii iulie, studiul “Global Alternative Survey 2013″, realizat de Tower Watson, una dintre cele mai importante case de consultanta pe probleme de risc si management financiar din Marea Britanie, arata ca atentia extrem de conservatoarelor fonduri de pensii se muta treptat, dar sigur, si din ce in ce mai accelerat, de la investitiile clasice catre alte forme de investitii, denumite generic “investitii alternative”.

CE SUNT “INVESTITIILE ALTERNATIVE”? In categoria investitiilor alternative, in linii mari, sunt cuprinse majoritatea produselor financiare care exced categoria investitiilor traditionale; din aceasta categorie mare, a investitiilor traditionale, facand parte active precum actiunile, obligatiunile, cash-ul sau plasamentele imobiliare obisnuite.

Altfel spus, spre exemplu, in categoria investitiilor alternative se pot inscrie atat active tangibile precum metalele pretioase, obiecte de arta, monede, timbre, antichitati sau, mai recent, colectii de vinuri, dar si instrumente financiare mai mult sau mai putin complexe precum marfurile sau derivatele pe marfuri, fonduri de privat equity, fonduri de hedging, certificate de carbon, investitii in productia de filme, fonduri de venture-capital, paduri sau amenajari similare, etc; vorbim asadar de o extrem de mare varietate de tipuri de plasamente financiare folosite atat pentru diminuarea riscurilor, prin diversificarea pe o gama cat mai mare de active, dar si, adesea, pentru randamentele superioare generate de acestea.

Altfel spus, spre exemplu, in categoria investitiilor alternative se pot inscrie atat active tangibile precum metalele pretioase, obiecte de arta, monede, timbre, antichitati sau, mai recent, colectii de vinuri, dar si instrumente financiare mai mult sau mai putin complexe precum marfurile sau derivatele pe marfuri, fonduri de privat equity, fonduri de hedging, certificate de carbon, investitii in productia de filme, fonduri de venture-capital, paduri sau amenajari similare, etc; vorbim asadar de o extrem de mare varietate de tipuri de plasamente financiare folosite atat pentru diminuarea riscurilor, prin diversificarea pe o gama cat mai mare de active, dar si, adesea, pentru randamentele superioare generate de acestea.

Caracterizate de o lichiditate adesea foarte redusa prin comparatie cu instrumentele financiare clasice, inregistrand costuri de tranzactionare sau pastrare relativ ridicate, si nu in ultimul rand, necesitand un grad sporit de specializare in domeniu pentru realizarea de analize in vederea cumpararii/vanzarii, plasamentele alternative castiga teren in mod special ca urmare a corelatiei reduse pe care o inregistreaza relativ la pietele si activele financiare clasice (cum sunt actiunile si/sau obligatiunile), si totodata datorita nu doar volatilitatii uneori mai reduse (date poate si de inexistenta unor piete care sa supra-reactioneze in momente de panica) cat si a randamentelor potentiale relativ mai ridicate inregistrate de astfel de plasamente.

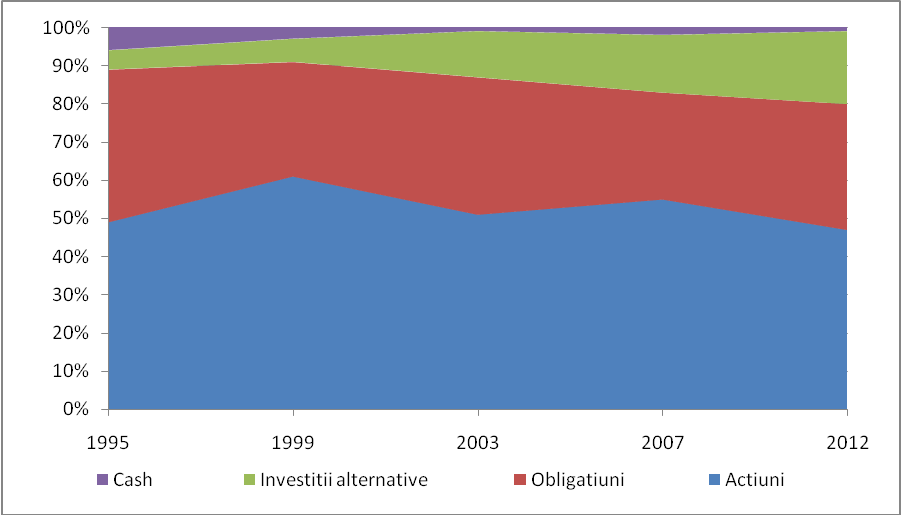

FONDURILE DE PENSII LASA CONSERVATORISMUL DEOPARTE. Potrivit studiului amintit, asa numitele “investitii alternative” realizate de fondurilor de pensii din cele mai importante 7 piete de profil (Australia, Canada, Japonia, Olanda, Elvetia, Marea Britanie si SUA) – tari care sunt considerate un proxy pentru industria globala de profil – reprezinta circa 19% din totalul activelor fondurilor de pensii; cu circa 14 puncte procentuale mai mult decat in 1997, cand ponderea investitiilor alternative in activele fondurilor de pensii era de doar 5% (vezi graficul “Investitii alternative” de mai jos).

Investitii alternative: La nivel global, fondurile de pensii aloca tot mai multi bani investitiilor alternative

Graficul arata evolutia principalelor categorii de active ca pondere in totalul activelor fondurilor de pensii din cele 7 piete majore avute in vedere. Sursa: studiul “Global Alternative Survey 2013″, realizat de Tower Watson

Studiul, realizat pe baza unor chestionare transmise celor mai importanti jucatori din domeniu din cele mai mari piete de profil din lume (in numar de 13, fiind luate in calcul pietele din Australia, Brazilia, Canada, Franta, Germania, Hong Kong, Irlanda, Japonia, Olanda, Africa de Sud, Elvetia, Marea Britanie si Statele Unite; iar o analiza mai detaliata este realizata la nivelul celor mai importante 7 dintre tarile amintite mai sus), arata ca primii 100 de asset-manageri de investitii alternative din lume au in administrare active apartinand fondurilor de pensii in valoare de circa 1,3 trilioane de dolari (cu 8% mai mult decat aveau in 2011).

Privite din perspectiva industriei de administrare a plasamentelor alternative, potrivit aceluiasi studiu, la finele anului 2012, fondurile de pensii originare in cele 7 cele mai importante piete de profil, aveau aproximativ 36% (si astfel cea mai mare parte) din cele circa 3,1 trilioane de dolari administrate de managerii specializati in investitii alternative.

Privite din perspectiva industriei de administrare a plasamentelor alternative, potrivit aceluiasi studiu, la finele anului 2012, fondurile de pensii originare in cele 7 cele mai importante piete de profil, aveau aproximativ 36% (si astfel cea mai mare parte) din cele circa 3,1 trilioane de dolari administrate de managerii specializati in investitii alternative.

Extrapoland datele valabile pentru cele 7 tari, la nivelul grupului format din cele 13 cele mai mari piete de profil, ale caror fonduri de pensii insumeaza active de circa 29.7 trilioane de dolari, luand in calcul ponderea de 19% a investitiilor alternative in totalul activelor, se poate spune ca pe mainile managerilor de investitii alternative din intreaga lume (si nu doar pe mainile primilor 100 cum sunt facute raportarile) fondurile de pensii din cele 13 piete mentionate mai sus, au dat circa 5,6 trilioane de dolari pe mana administratorilor specializati in investitii alternative.

Nu doar fondurile de pensii cauta forme alternative de plasare a banilor; alte tipuri de jucatori care au ales sa faca plasamente prin intermediul acestor administratori de investitii alternative sunt asa-numitii “wealth managers” (sau entitatile care preseteaza servicii de privat banking) – al caror aport reprezinta circa 19% din activele managerilor de investitii alternative, sau companiile de asigurare (cu 9% din activele pietei de investitii alternative), dar si fondurile suverane, bancile, fondurile de fonduri sau fundatiile – cu aporturi reprezentand circa 6%, 5%, 3% respectiv 2% din piata de investitii alternative administrate de cei mai importanti 100 de manageri din cele 13 cele mai mari piete de profil din lume.

INVESTITIILE IMOBILIARE, PREFERATE DE FONDURILE DE PENSII. Studiul Tower Watson evidentiaza si structura plasamentelor fondurilor de pensii pe categorii de active; astfel, la finele anului 2012, pentru fondurile de pensii din cele 13 cele mai mari piete de profil, amintite mai sus, investitiile directe in sectorul de real-estate raman in continuare cele mai interesante: 34% din activele fondurilor amintite fiind astfel de plasamente.

Investitiile in fondurile de privat equity si fondurile de hedging sunt deasemeni intre preferinte: 23% respectiv 20% din activele fondurilor de pensii avand astfel de destinatii.

Plasamentele in fondurile de fonduri, fondurile de fonduri de hedging sau in instrumente financiare axate pe zona dezvoltarilor de infrastructura si in titlurile fondurilor, sau alte instrumente financiare, expuse pe pietele de marfuri, reprezinta alte 10%, 6%, respectiv cate 4%, din valoarea activelor fondurilor de pensii.

Spre comparatie (chiar daca unele dintre pietele europene sunt cuprinse si in studiul Tower Watson), fondurile europene sunt, in general, foarte putin expuse pe segmentul de real-estate.

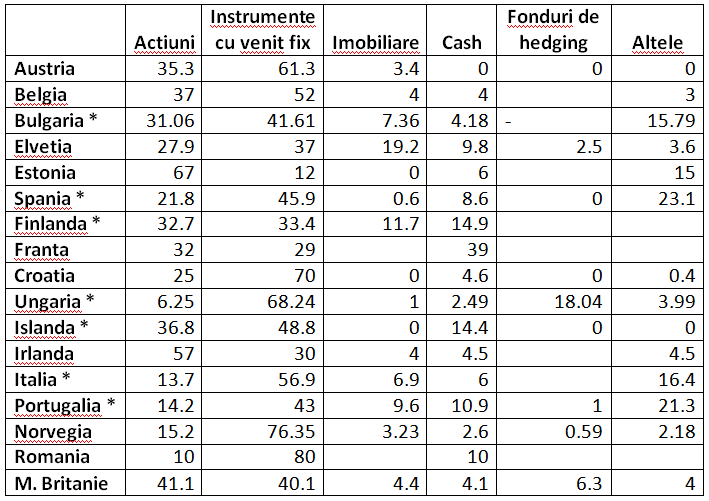

Astfel, potrivit datelor publicate de European Federation for Retirement Provision (EFRP) pentru anii 2010-2011, piata in care fondurile de pensii inregistrau cea mai mare expunere pe sectorul imobiliar era Elvetia, cu circa 19% din active investite in titluri financiare legate de acest domeniu (vezi mai jos tabelul “Structura activelor fondurilor de pensii in Europa”).

Structura activelor fondurilor de pensii in Europa: Investitiile imobiliare NU se numara printre preferatele fondurilor de pensii din Europa

Cifrele arata structura activelor fondurilor de pensii din statele Europei, membre ale EFRP, pe categorii de active, ca procent din activele totale la nivel de industrie. Sursa: European Federation for Retirement Provision (EFRP) Statistical Survey Nota: * date din 2010

Cifrele arata structura activelor fondurilor de pensii din statele Europei, membre ale EFRP, pe categorii de active, ca procent din activele totale la nivel de industrie. Sursa: European Federation for Retirement Provision (EFRP) Statistical Survey Nota: * date din 2010

In restul pietelor, plasamentele in sectorul imobiliar ale fondurilor de pensii fiind mai mult decat modeste, sau chiar inexistente, asa cum este cazul fondurilor de pensii din Romania.

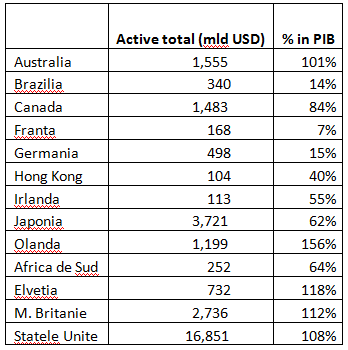

CAT DE MARI SUNT CELE MAI MARI FONDURI DE PENSII DIN LUME? Din studiul Towers Watson reiese ca la finele anului 2012, fondurile de pensii din cele 13 cele mai mari piete de profil amintite mai sus, insumau active de 29,7 trilioane de dolari, marcand o crestere de 8,9% fata de valoarea inregistrata la finele anului 2011.

Ponderea activelor respectivelor fonduri de pensii in PIB-ul tarilor mentionate era la finele lui 2012 de circa 78,3%; inca sub nivelul de 78,8% inregistrat la finele lui 2007 inainte de debutul crizei, dar semnificativ peste nivelul de 72,2% inregistrat la finele anului 2011.

Activele fondurilor originare in cele 7 cele mai mari piete de profil reprezinta circa 95% din totalul activelor fondurilor originare in cele 13 cele mai mari piete ale fondurilor de pensii din intreaga lume, folosite in calculele de mai sus.

Activele fondurilor originare in cele 7 cele mai mari piete de profil reprezinta circa 95% din totalul activelor fondurilor originare in cele 13 cele mai mari piete ale fondurilor de pensii din intreaga lume, folosite in calculele de mai sus.

Cele mai mari piete de fonduri de pensii sunt Statele Unite, Japonia si Marea Britanie, reprezentand 56,6%, 12,5% respectiv 9,2% din totalul activelor fondurilor de pensii din cele 13 tari folosite ca pentru calculele studiului.

La finele anului 2012, la nivelul celor 7 cele mai mari piete amintite mai sus, in medie, structura alocarii pe clase de active arata ca fondurile de pensii aveau circa 47,3% din active in actiuni, 32,9% in obligatiuni, 1,2% cash si 18,6% in alte tipuri de active (fiind incluse aici si expunerile pe zona de proprietati imobiliare dar si categoria mai larga a investitiilor alternative).

La finele anului 2012, la nivelul celor 7 cele mai mari piete amintite mai sus, in medie, structura alocarii pe clase de active arata ca fondurile de pensii aveau circa 47,3% din active in actiuni, 32,9% in obligatiuni, 1,2% cash si 18,6% in alte tipuri de active (fiind incluse aici si expunerile pe zona de proprietati imobiliare dar si categoria mai larga a investitiilor alternative).

Active fonduri de pensii

Fondurile de pensii cu originare din cele 13 cele mai mari piete de profil amintite mai sus, insumau la finele lui 2012, active de 29,7 trilioane de dolari

Tabelul arata valoarea activelor fondurilor de pensii si ponderea acestora in PIB. Sursa: studiul “Global Alternative Survey 2013″, realizat de Tower Watson

Fondurile de pensii cu originare din cele 13 cele mai mari piete de profil amintite mai sus, insumau la finele lui 2012, active de 29,7 trilioane de dolari

Tabelul arata valoarea activelor fondurilor de pensii si ponderea acestora in PIB. Sursa: studiul “Global Alternative Survey 2013″, realizat de Tower Watson

In ceea ce priveste reactia managerilor de fonduri de pensii la evenimentele economice ale ultimului an, relevat de majorarea sau diminuarea expunerilor pe anumite clase de active, studiul mai arata ca, in 2012 administratorii fondurilor de pensii din cele 7 piete majore ale lumii au alocat mai multi bani plasamentelor in actiuni in timp ce investitiile in obligatiuni sau detinerile de cash au scazut.

Spre deosebire de Statele Unite si Marea Britanie, care (dintre cele 7 tari mentionate) inregistreaza cele mai mari alocari catre investitiile in actiuni, fondurile de pensii din Olanda, Japonia si Elvetia au o abordare semnificativ mai conservatoare, plasand mai multi bani in obligatiuni si mai putini in actiuni.

Sursa economiaonline

Spre deosebire de Statele Unite si Marea Britanie, care (dintre cele 7 tari mentionate) inregistreaza cele mai mari alocari catre investitiile in actiuni, fondurile de pensii din Olanda, Japonia si Elvetia au o abordare semnificativ mai conservatoare, plasand mai multi bani in obligatiuni si mai putini in actiuni.

marți, 16 iulie 2013

Nu vrei sa te inhami la credit? Cati ani trebuie sa economisesti ca sa-ti permiti un apartament

Achizitionarea unei locuinte este foarte dificila pentru oamenii cu venituri medii. Stii cat trebuie sa economisesti ca sa iti cumperi un apartament, in cazul in care nu vrei sa ai de-a face cu banca? S-ar putea sa te lasi pagubas dupa ce vei vedea cifrele.

„In urma unei analize realizate pe baza salariilor si a preturilor medii am constatat ca daca un roman intentioneaza sa economiseasca pentru a cumpara o locuinta, acesta trebuie sa fie extrem de chibzuit si sa agoniseasca o parte consistenta din venitul sau lunar”, a declarat Alina Petrescu, marketing manager Imobiliare.net.

Daca am lua in calcul un venit mediu de 500 de euro (salariul mediu calculat de Institutul National de Statistica) din care sa scadem cheltuielile lunare dintr-o gospodarie pentru o persoana, care potrivit INS, se ridica la 180 de euro, atunci un roman cu un venit mediu ar ramane cu 320 de euro pe care sa-i economiseasca timp de aproape 9 ani pentru a reusi sa cumpere o garsoniera cu un pretmediu de 34.000 de euro.

In conditiile in care o persoana reuseste sa puna deoparte intreg salariul, atunci achizitia s-ar putea face in 68 de luni (5 ani si jumatate), potrivit analizei realizate de Imobiliare.net.

Daca un roman vrea sa-si cumpere un apartament cu 2 camere, cu un pret mediu de 53.000 de euro, atunci acesta trebuie sa economiseasca 13 ani si 7 luni, fiind incluse si cheltuielile lunare. Daca o persoana ar economisii lunar intreg salariul, atunci o locuinta cu 2 camere ar putea fi cumparata in 8 ani si 8 luni.

Daca obiectivul unei persoane este achizitionarea unei locuinte cu 3 camere, cu un pret mediu de 72.000 de euro, atunci aceasta trebuie sa economiseasca 64% din salariul sau timp de 18 ani si 7 luni. Daca un roman ar economosii lunar 100% din venitul sau mediu, atunci in circa 12 ani ar putea sa se mute in locuinta dorita.

In cazul unui apartament cu 4 camere cu un pret de 94.000 de euro, timpul de agonisire porneste de la 15 ani si jumatate si poate ajunge la 24 de ani si 5 luni, daca includem si cheltuielile lunare.

„In general, achizitia unei locuinte se face de catre doi soti si este imposibil sa economisesti lunar un salariu intreg. In mod inevitabil, intervin diverse cheltuieli: bunuri alimentare, bunuri nealimentare, o vacanta, un copil, etc”, a explicat Alina Petrescu.

"Asadar, timpul de agoniseala porneste de la cifrele metionate in analiza noastra si se poate extinde considerabil, in functie de cheltuielile fiecaruia. Daca nu vorbim de o mostenire, cea mai buna varianta pentru persoanele cu venituri medii este accesarea unui credit, deoarece banca le impune un plan de rambursare a banilor si in acelasi timp oamenii se pot muta in locuinta mult dorita o data cu obtinerea creditului", a adaugat Petrescu. Sursa dailybusiness

miercuri, 10 iulie 2013

Salarii plătite prin asigurări de viață, fără taxe la stat

Procurorii Direcției de Investigare a Infracțiunilor de Criminalitate Organizată şi Terorism și ofițerii de politie judiciară din Târgu Mureş coordonează în această dimineață o amplă acțiune de destructurare a unei grupări infracționale organizate, specializate în săvârșirea de evaziune fiscală cu asigurări.

166 de percheziții domiciliare au loc pe raza municipiului București şi in 26 de județe, la locuințele unor suspecți, la sediile a 112 societăți comerciale şi la sediile unei societăți de asigurări, anunță DIICOT.

„Procurorii D.I.I.C.O.T. efectuează cercetări față de persoane cu atribuții de conducere şi angajați în cadrul unei societăți de asigurări, precum şi față de reprezentanți ai unor societăți comerciale, care sunt suspectate că au constituit un grup infracțional organizat, în scopul obținerii unor importante beneficii financiare în modalitatea sustragerii de la plata taxelor şi impozitelor aferente unor drepturi salariale”, se precizează într-un comunicat de presă al instituției. Potrivit digi24.ro sunt vizați cinci șefi de la BCR Asigurări și nouă filiale ale societății, din București şi din șapte județe, sunt percheziționate la această oră.

Procurorii spun că gruparea infracțională acționa într-un mod inedit, constând în acordarea disimulată a unei părți din drepturile salariale lunare prin încheierea de către angajator a unei polițe formale de asigurare de viață colectivă. Contravaloarea polițelor de asigurare, respectiv primele lunare aferente clauzei EB (economisire-beneficii) erau achitate de către angajator. La scurt timp, în cursul aceleiași zile sau în ziua următoare, avea loc „răscumpărarea clauzei suplimentare” şi, implicit, plata cuantumului primelor de asigurare de către asigurător direct în conturile angajaților, care primeau aceste plăti ca fiind parte din veniturile salariale.

„După reținerea unui comision de aproximativ 10% din valoarea primei, primele de asigurare erau returnate în conturile angajaților, cu o frecvență lunară, sub formă de răscumpărare, aceasta reprezentând în fapt o formă mascată de plată a drepturilor salariale”, explică anchetatorii. În aceste condiții, salariații primeau o parte din indemnizația lunară cu eludarea plății taxelor aferente drepturilor salariale, costul pentru angajator rezumându-se la comisionul de 10% către asigurator.

Potrivit DIICOT, gruparea infracțională acționează încă din 2009, iar prejudiciul cauzat bugetului de stat este estimat la 6 milioane de Euro pentru o perioadă de numai 7 luni. Perchezițiile domiciliare au loc în judeţele Alba, Arad, Argeş, Bacău, Bistriţa, Brăila, Bihor, Caraş, Cluj, Constanţa, Galaţi, Gorj, Hunedoara, Ialomiţa, Iaşi, Ilfov, Mureş, Maramureş, Neamţ, Prahova, Satu-Mare, Sibiu, Tulcea, Vâlcea, Vaslui şi Vrancea.

Sursa stiri.yahoo

miercuri, 26 iunie 2013

Şoc pentru pensiile private din Polonia: Guvernul propune naţionalizarea şi dă trei luni populaţiei să aleagă dacă îşi mută banii la stat

După Ungaria, acum Polonia ia o decizie extrem de dură pentru viitorul industriei de pensii private care a ajuns în prezent la active de 64 miliarde de euro, scopul fiind reducerea datoriei publice şi a deficitului fiscal.

Guvernul polonez condus de Donald Tusk a prezentat azi trei opţiuni alternative pentru reformarea sistemului de pensii.

Prima opţiune constă în anularea deţinerilor de non-equity din portofoliul fondurilor de pensii. Potrivit raportului publicat de Guvern, toate active fondurilor private de pensii, cu excepţia celor investite în acţiuni, vor fi transferate în sistemul public de pensii (ZUS în poloneză). În prezent, fondurile de pensii au investiţii de 30 miliarde de euro în titluri de stat.

Fondurile private de pensii vor avea voie să investească doar în acţiuni şi în alte instrumente financiare care nu au fost emise de o entitate a statului. În opinia Guvernului polonez, principalul avantaj ar fi o reducere cu 2% din PIB a datoriei publice.

A doua opţiune presupune ca participanţii la fondurile de pensii private să primească dreptul de a decide dacă vor mai dori să rămână în sistemul private sau vor dori să fie transferaţi în sistemul de stat (ZUS). În trei luni, participanţii la fondurile de pensii private trebuie să completeze un formular prin care să anunţe că vor să mai rămână în fondul privat.

A treia opţiune este ca cei care vor să rămână în fondurile private să fie obligaşi să plătească o contribuţie suplimentară de 2% din salariu.

Polonia are o datorie publică de 55,6% din PIB, iar activele fondurilor de pensii private sunt de circa 64 mld.euro, respectiv 8% din PIB. Titlurile de stat sunt cele mai mari investiţii ale fondurilor de pensii private.

În 2011, Ungaria a naţionalizat sistemul de pensii private.

În România activele fondurilor de pensii private sunt estimate să ajungă la 3 mld. euro anul acesta.

Sursa Stiri.yahoo

miercuri, 19 iunie 2013

Abonați-vă la:

Postări (Atom)